Показатели рентабельности

Для оценки эффективности работы предприятия недостаточно использовать только показатель прибыли. Например, два предприятия получают одинаковую прибыль, но имеют различную стоимость производственных фондов, т.е. сумму основного капитала и оборотных средств. Более эффективно работает то предприятие, у которого стоимость производственных фондов меньше. Таким образом, для оценки эффективности работы предприятия необходимо сопоставить с затратами или с используемыми ресурсами.

Рентабельность это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов. В наиболее широком понятии рентабельность означает прибыльность, или доходность.

В практике работы предприятий применяется ряд показателей рентабельности.

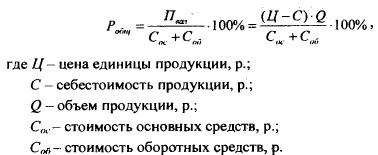

Общая рентабельность (производства) отражает результативность использования имущества предприятия й эффективность производства, показывая величину прибыли, приходящейся на рубль вложенных основных и оборотных средств. Она определяется как отношение Суммы валовой прибыли к средней за данный период стоимости основных и оборотных средств:

В общей рентабельности отражаются изменения себестоимости продукции, величина и уровень использования производственных фондов, рост производительности труда, изменение объема реализации продукции (работ, услуг), факторы ценообразования.

Пример. Прибыль предприятия равна 380,2 тыс.р., среднегодовая стоимость основных и оборотных средств составляет 764 тыс. р. Общая рентабельность равна 49,8 % (380,2/764*100%).

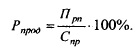

Рентабельность реализованной продукции используется для характеристики эффективности текущих затрат и определяется по формуле

Рентабельность продукции может быть рассчитана как по реализованной, так и по товарной продукции. Она позволяет соизмерить затраты предприятия на производство и реализацию продукции (работ, услуг) с полученной прибылью; определяется по основным видам продукции: круглые лесоматериалы, пиломатериалы (хвойные, лиственные) и т.д.

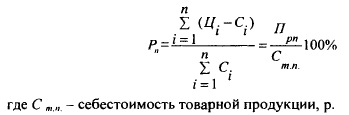

Рентабельность продукции можно рассчитать по всей продукции (реализованной, товарной) и по отдельным ее видам. В первом случае она определяется как отношение прибыли от реализации продукции к затратам на ее производство и реализацию.

Рентабельность товарной продукции показывает, сколько прибыли может быть получено с каждого затраченного на ее производство рубля.

Рентабельность реализованной продукции характеризует не только эффективность затрат на ее производство и реализацию, но и отражает изменения в политике ценообразования предприятия, эффективность управления затратами на предприятии через рациональное распределение общехозяйственных и других расходов.

На рентабельность продукции оказывают влияние структура продукции, отпускные цены на продукцию, цены на сырье и материалы, а также уровень затрат на единицу продукции.

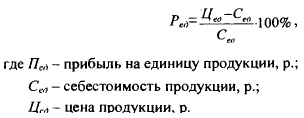

Рентабельность отдельных видов продукции. Она зависит от цены, по которой продукция реализуется потребителю, и себестоимости по данному ее виду.

Показатели рентабельности отдельных видов продукции дают возможность ориентации предприятия при выборе вариантов производственной программы.

Рентабельность продаж это отношения между расходами и Доходами:

Пример. Полная себестоимость выращивания 7500 шт. саженцев сосны обыкновенной составила 9000 р. При реализации саженцев для целей озеленения по цене 1,6 р. за единицу прибыль составит 3000 р. (1,6 х 7500/9000). Рентабельность выращивания саженцев сосны обыкновенной в данном случае 33% (3000 100% / 9000).

Рентабельность основных производственных фондов учитывает эффективность использования только основных производственных фондов и показывает величину прибыли, приходящейся на рубль вложенных основных средств:

Рентабельность вложений в предприятие определяется по стоимости имущества, имеющегося в его распоряжении. При расчете используются показатели балансовой и чистой прибыли. Кроме прибыли при расчете рентабельности вложений можно использовать выручку от реализации продукции. Этот показатель характеризует уровень продаж на один рубль вложений в имущество предприятия.

Рентабельность собственных средств предприятия опредеяется отношением чистой прибыли к его собственным средст ам, определяемым по балансу. Целесообразно рассчитать и отдачу долгосрочных вложений. Рентабельность долгосрочных финансовых вложений рассчитывается как отношение суммы доходов от денных бумаг и долевого участия в других предприятиях к бщему объему долгосрочных финансовых вложений. Получений результат интересно сравнить с рентабельностью производственных фондов, в ряде случаев он может быть выше.