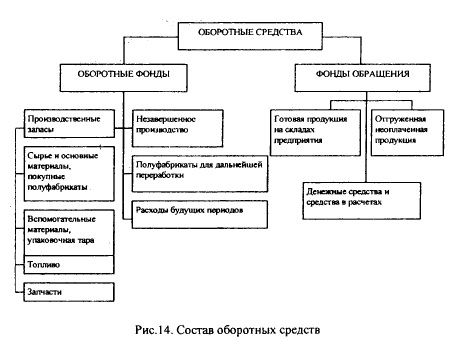

Состав, структура и источники формирования оборотных средств

Важный элемент организации производственного процесса предметы труда, на которые направляется труд работников. Предметы труда составляют вещественное содержание оборотных средств организации.

Оборотные средства включают оборотные фонды и фонды обращения.

Оборотные фонды это предметы труда, которые целиком потребляются в каждом новом производственном цикле; переносят свою стоимость на готовый продукт полностью, сразу; не сохраняют в процессе производства своей натуральной (потребительной) формы, стоимостью менее определенного лимита.

Оборотные фонды обслуживают сферу производства. На их величину оказывают влияние технология и организация труда и производства, уровень внедрения техники, длительность производственного цикла.

Оборотные фонды включают следующие составляющие.

1. Производственные запасы, не вступившие еще в процесс производства. К этой группе относятся запасы сырья, основных и вспомогательных материалов, топлива и горючего, покупных полуфабрикатов, тары и тарных материалов, запасных част'ей для ремонта основных фондов, малоценных и быстроизнашивающих ся инструментов и хозяйственного инвентаря (на складе).2. Незаконченная продукция, выступающая в виде незавершенного производства и полуфабрикатов собственного изготовления. В лесопилении, например, незавершенное производство составляют пиломатериалы, не прошедшие всех стадий обработки и пакетирования.

Незавершенное производство показывает промежуточную форму предметов труда, не законченных обработкой (хлысты и сортименты на промежуточных складах, неразделанные хлысты на нижних складах).

К полуфабрикатам относятся предметы труда, полученные на конечной стадии производства данного цеха и подлежащие дальнейшей обработке в других цехах этого же предприятия. К данной группе оборотных фондов относятся также малоценные и быстроизнашивающиеся предметы, находящиеся в эксплуатации.

К малоценным и быстроизнашивающимся предметам относятся средства труда, служащие менее 1 года (независимо от их стоимости).

3. Затраты, связанные с подготовкой общих условий производства до начала выпуска продукции или с производством определенной продукции в последующем периоде, так называемые расходы будущих периодов. К ним относятся затраты, которые производятся в данном периоде, а погашаются (возмещаются) за счет себестоимости продукции в последующие периоды (например, расходы на подготовку производства, освоение выпуска новых изделий, рационализацию и изобретательство, строительство лесовозных веток, подготовка сплавных путей к навигации будущего года и некоторые другие расходы).

Оборотные производственные фонды имеют материальновещественную (натуральную) и стоимостную формы. Последняя необходима в связи с несоизмеримостью отдельных элементов оборотных фондов в их натуральной форме. Стоимостная оценка оборотных фондов позволяет рассчитать их структуру.

Фонды обращения не участвуют непосредственно в процессе производства, но необходимы для обеспечения единства производства и обращения. Их величина находится под воздействием организации реализации продукции, системы ценообразования, снабжения и сбыта продукции.

Фонды обращения включают следующие составляющие:

1) готовую продукцию на складе;2) товары отгруженные в пути;

3) денежные средства, средства в расчетах и на текущем расчетном счете в банке.

На рис. 14 представлен состав оборотных средств.

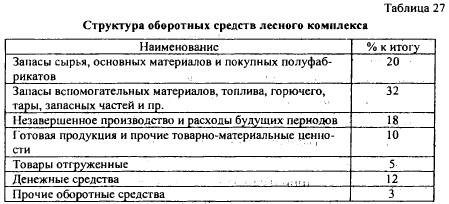

Соотношение отдельных составных частей оборотных средств, выраженное в процентах к общему итогу, представляет собой их структуру. Анализ структуры имеет большое значение для осуществления мероприятий по экономической эффективности производства, определению путей улучшения использования оборотных средств, обеспечению необходимого ритма производства. Для организаций лесного комплекса характерна такая структура оборотных средств, при которой около 75% их находится в сфере производства. Ниже приведена структура оборотных средств лесного комплекса.

Структура оборотных средств в определенной мере характеризует финансовое состояние предприятия. Увеличение готовой продукции на складах предприятия и незавершенного производства показывает на ухудшение финансового состояния предприятия, так как происходит отвлечение оборотных средств из оборота, уменьшается объем реализации, снижается прибыль. Структура оборотных средств зависит от отраслевых особенностей и специфики работы предприятия; качества изготовленной продукции; уровня кооперирования, комбинирования; внедрения научнотехнического прогресса.

Источники формирования оборотных средств могут быть собственные, заемные.

Собственные оборотные средства формируются за счет собственного капитала предприятия (уставный капитал, резервный капитал, накопленная прибыль и др.). Величина собственного оборотного капитала определяется как разность между итогом раздела IV пассива баланса (капитал и резервы) и итогом раздела I актива баланса (внеоборотные активы).

К собственным оборотным средствам относят также долгосрочные пассивы, т. е. предполагается, что долгосрочные пассивы предназначены для финансирования основных средств и капитальных вложений. При таком подходе величина собственного капитала определяется как разность между итогом суммы IV и V разделов пассива баланса и итогом раздела I актива баланса.

Для нормальной обеспеченности хозяйственной деятельности оборотными средствами величина их устанавливается в пределах 1/3 величины собственного капитала. Собственные оборотные средства находятся в режиме постоянного использования.

Потребность предприятия в собственном оборотном капитале является объектом планирования и отражается в финансовом плане предприятия.

Заемные оборотные средства формируются в виде банковских кредитов, а также кредиторской задолженности. Они предоставляются предприятию во временное пользование. Часть из них платная (кредиты и займы), другая бесплатная (кредиторская задолженность). Таким образом, источниками формирования всех оборотных средств предприятия могут быть: бюджетные ассигнования, уставной капитал предприятия, прибыль, привлеченные средства других предприятий, краткосрочные банковские ссуды и др.