Перспективные планы развития электроэнергетики в России

Российская электроэнергетика, созданная отечественными учеными, инженерами и рабочими, является нашей национальной гордостью благодаря не только ее надежности и эффективности, но и ее существенному вкладу в социальную стабильность общества и конкурентоспособность энергоемких отраслей. Это немало для любой страны, а для российских климатических условий и расстояний является достоянием, утратой которого рисковать непозволительно.

До 1 июля 2008 г. в России действовало свыше 100 акционерных энергокомпаний, в том числе 78 вертикально интегрированных региональных энергосистем (АО-энерго) и 25 крупных электростанций в виде акционерных обществ. Холдинговой энергокомпанией являлось РАО «ЕЭС России», где 52 % акций принадлежало Российской Федерации.

Существовавшая чрезмерная раздробленность хозяйствующих субъектов в энергетике - одна из основных причин низкой инвестиционной привлекательности и высоких затрат в отрасли.

Энергокомпании, работавшие параллельно в рамках Единой энергосистемы страны, отпускали 95 % электроэнергии, имели связи со всеми сопредельными странами, их общая выработка электроэнергии составляла 876 млрд. кВт-ч. Изолированные энергокомпании вырабатывали 5 % электроэнергии. Экспорт составлял около 2 % выработки электроэнергии. Около трети электроэнергии поставлялось на федеральный оптовый рынок, половина ее вырабатывалась независимыми производителями (электростанции Росэнергоатома, Иркутскэнерго, Башкирэнерго).

Российские тепловые электростанции используют топливо при регулируемых ценах на газ в Тюмени и европейской части и нерегулируемых ценах на уголь и мазут в Сибири и на Дальнем Востоке. Паритет цен на топливо, их ценовая взаимозависимость фактически отсутствуют, а стоимость топлива отличается не на 10-20 %, как в европейских странах, а в 2-5 раз.

Раздробленность электроэнергетики, концентрированное расположение гидроэлектростанций и топливных бассейнов закономерно привели к чрезмерной дифференциации энергокомпаний по их показателям, не имеющим аналогов в мире. Так, тарифы на электроэнергию по регионам различаются до 10 раз, стоимость товарной продукции - до 100 раз, энергетический потенциал - до 1000 раз.

Инвестиционная деятельность велась в основном за счет тарифов, без использования механизмов проектного финансирования, без многолетних кредитов и концессий. Общий объем инвестиций втрое меньше необходимого и не предотвращает старения основных фондов.

Как в этих условиях можно повысить надежность энергоснабжения и снизить давление электроэнергетики на экономику страны?

В результате анализа сложившейся в отрасли ситуации было принято решение реформировать энергетику и реорганизовать РАО «ЕЭС России»: это позволит нивелировать нарастающий дефицит электроэнергии благодаря строительству новых мощностей и либерализовать рынок электроэнергии.

С 1 июля 2008 г. энергохолдинг РАО «ЕЭС России» был разделен на 23 независимые компании, 21 из которых принадлежит частным инвесторам. Перед ликвидацией энергохолдинга была проделана огромная работа. Функции РАО перераспределены: координация развития отрасли, прогнозирование спроса переданы профильному министерству, надзор за развитием рынка мощности будет осуществлять Некоммерческое партнерство «Совет рынка», вновь созданные компании займутся коммерциализацией отрасли. Таким образом, база для дальнейшего функционирования электроэнергетики в России создана.

Соглашения, заключенные РАО «ЕЭС России», и перспективные планы развития отрасли до 2012 г. будут иметь силу и должны выполняться. Курировать выполнение планов будет Министерство энергетики России.

Безусловно, рискованными являются планы строительства сетей для выдачи мощности электростанций: генерация в ходе реформы перешла в частные руки, и у новых собственников могут измениться бизнес-планы, что может отразиться на инвестпрограмме Федеральной сетевой компании «Единая энергосистема России» (ФСК ЕЭС).

Чтобы снизить риски невыполнения программы развития отрасли, государством предусмотрены определенные меры. Во-первых, это «соглашения акционеров», которые РАО «ЕЭС России» до 30 июня 2008 г. подписало со всеми новыми инвесторами. Соглашения предусматривают, что инвестор не вправе без согласия с РАО «ЕЭС России» менять инвестиционную программу. В соглашениях записан еще один контрагент, без согласия которого инвестиционную программу нельзя изменить, в частности после реорганизации РАО ЕЭС. Это ключевая инфраструктурная организация - «системный оператор», диспетчер со 100-процентным государственным капиталом. Он отвечает за стратегическую безопасность энергоснабжения и оперативную надежность в ежесекундном режиме. Диспетчер заинтересован в том, чтобы станции были построены именно в том виде, в том месте и с тем количеством блоков, которые ему нужны.

Во-вторых, заключение договора о предоставлении мощности, который все энергокомпании сейчас подписывают с двумя контрагентами: ЗАО «Центр финансовых расчетов» (ЦФР), через которое идут все расчеты и взаиморасчеты оптовых продавцов и покупателей, и администратором торговой системы (АТС). По этому договору генерирующие компании оптового рынка электроэнергии и территориальные генерирующие компании берут на себя обязательства в указанный в инвестиционной программе срок построить станции. Отказ от строительства грозит им штрафными санкциями. Срок ввода станций в эксплуатацию может быть задержан не более чем на год. Договор включает существенную финансовую мотивацию для всех энергокомпаний и инвесторов, которые занимаются строительством генераций, к вводу станций в срок. Договор обязывает новых инвесторов, которые приходят в действующие компании, исполнять инвестиционную программу, финансируя ее реализацию. Для России это принципиально новый механизм инвестиционного процесса.

Страховкой от рисков, связанных с выполнением договорных обязательств, служит следующее: любые изменения в текст договора вносятся при условии их одобрения наблюдательным советом АТС (который на 50 % состоит из представителей государства) и системным оператором.

Учитывая параметры инвестиционной программы, вполне можно говорить, что на сегодняшний день электроэнергетика является одной из основ развития экономики страны - это сотни миллиардов долларов, предусмотренные к освоению рядом отраслей. Однако вопрос, смогут ли все эти отрасли в короткие сроки освоить такой огромный объем инвестиций, стоит достаточно остро.

Эксперты считают, что при реализации инвестпрограммы может возникнуть большая проблема - недопроизводство основного оборудования. Производственные мощности крупнейших мировых и российских производителей в области машиностроения расписаны на несколько лет вперед, так что основные риски придутся на непосредственных исполнителей проектов, ЕРС-контракторов (подрядчик, выполняющий инвестиционные проекты по строительству новых мощностей и капитальному ремонту), которые гарантируют сроки реализации проектов и в конечном счете несут финансовую ответственность за их срывы.

При реорганизации РАО «ЕЭС России» главным требованием к Правительству РФ стало «завещание» РАО: «не навредить», введя ограничение на импорт оборудования для динамично развивающейся отрасли, и активизировать антимонопольную работу на рынке энергомашиностроительной продукции. Первое повлечет за собой кратный рост цены киловатта, а потом и киловатт-часа. Ведение же антимонопольной политики желательно при наличии программы поддержки отечественного энергомашиностроения. Со своей стороны, энергетики сформировали колоссальный спрос, который выражается в многократном росте объемов заказов.

Для решения задач, стоящих перед энергетикой, в 2007 г. РАО «ЕЭС России» выработало сбалансированный план размещения объектов электроэнергетики на 2020-2030 гг. Целью проекта является обеспечение надежного и эффективного энергоснабжения потребителей и экономики страны электрической и тепловой энергией.

Все планы, выработанные РАО на перспективу, планомерно переходят к новым инвесторам и должны реализовываться.

При этом необходимо будет решить следующие основные задачи:

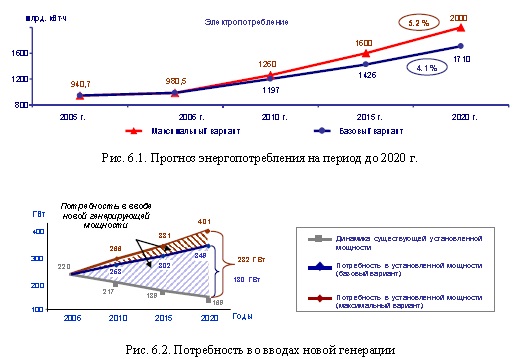

1. Обеспечение заданных Правительством Российской Федерации уровней электропотребления 1426 млрд. кВт-ч в базовом варианте и 1600 млрд. кВт-ч в максимальном варианте в 2015 г. с достижением к 2020 г. 1710 и 2000 млрд. кВт-ч соответственно.

2. Вывод электроэнергетики России на новый технологический уровень с увеличением среднеотраслевого КПД, снижением удельных расходов топлива и повышением маневренности и управляемости.

3. Оптимизация топливной корзины электроэнергетики.

4. Создание сетевой инфраструктуры, обеспечивающей полноценное участие энергокомпаний в рынке электроэнергии и мощности, а также усиление межсистемных связей, гарантирующих надежность обмена энергией и мощностью между регионами страны.

По программе РАО «ЕЭС России» до конца 2010 г. предполагается ввести 401 гигаватт энергетических мощностей. Эта задача архитрудная. План РАО до 2011 г. целиком строится на базе советских программ развития энергетики двадцатилетней давности. Все новые вводы будут происходить на уже существующих электростанциях, на начавшихся в 1980-х и заброшенных потом стройках. Другими словами, планируется достройка блоков на действующих станциях, техническое перевооружение и реконструкция последних.

Строительство таких гигантских проектов, как Эвенкийская ГЭС, не планируется.

Схема размещения энергетических объектов на территории страны составлена исходя из двух сценариев потребления электроэнергии: базового - рост потребления до 1,4 трлн. кВт-ч к 2015 г. и 1,7 трлн. кВт-ч к 2020 г., и максимального - 1,6 трлн. кВт-ч и 2 трлн. кВт-ч соответственно (рис. 6.1). При этом суммарная потребность в установленной мощности станций к 2020 г. для базового сценария составит 340 тыс. МВт, для максимального - 392 тыс. МВт при существующем уровне в 211,3 тыс. МВт (рис. 6.2).

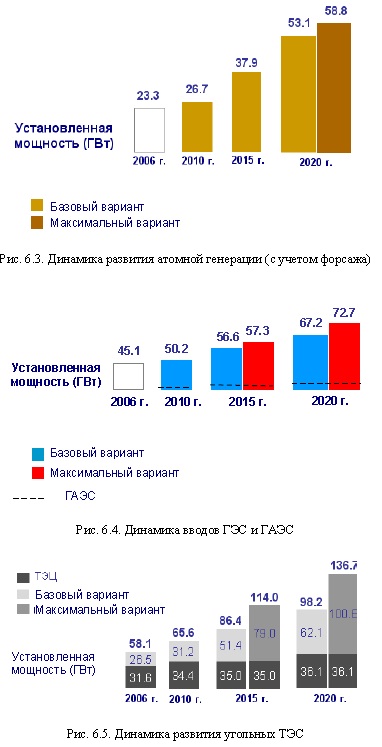

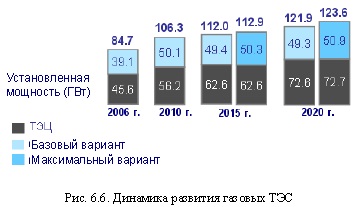

По прогнозам РАО ЕЭС, в 2020 г. 19-20 % всей электроэнергии в зависимости от сценария будет вырабатываться на АЭС (рис. 6.3), 13-14 % - на ГЭС и ГАЭС (рис. 6.4), 30-35 % - на газовых (рис. 6.6) и 31-38 % - на угольных ТЭС (рис. 6.5). Сейчас соотношение составляет 16, 18, 43 и 23 % соответственно. Доля газа в топливном балансе при базовом сценарии в 2020 г. составит 57 % (50 % при максимальном), угля - 38 % (46 %), мазута - 2 %. Сейчас доли составляют 68, 25 и 4 % соответственно.

В угольной генерации предполагается изменить технологию сжигания топлива, в газовой - заменить действующие паросиловые блоки на более эффективные. При этом АЭС и ГЭС планируется вводить максимально возможными темпами, а ввод угольных ТЭС вырастет к 2020 г. в 10 раз по сравнению с 2006-2010 гг. Такие темпы ввода энергомощностей, по мнению экспертов Минпромэнерго, позволят консервировать устаревшие станции, а не демонтировать их, чтобы в экстремальных ситуациях была возможность запустить их в работу на мазуте.

Уменьшение доли газа в энергопотреблении страны вызвано не только экономическими, но и политическими реалиями.

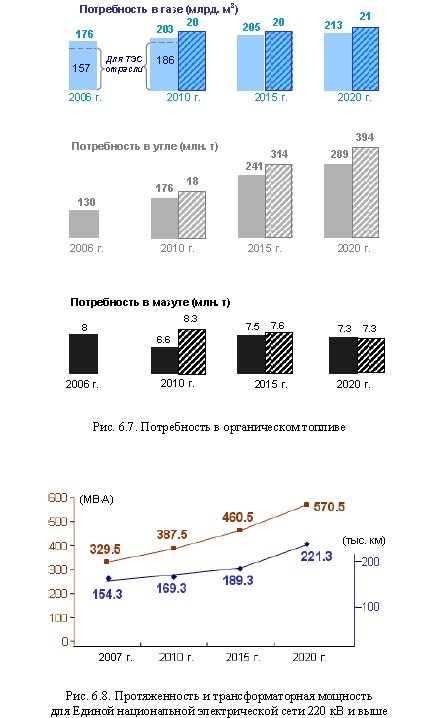

Увеличение же доли угля в структуре энергопроизводства должно сопровождаться соответствующим увеличением его добычи. Рост должен составить не менее 100 млн. тонн. Потребность в органическом топливе представлена на рис. 6.7. В связи с этим необходима модернизация угольного хозяйства, требующая колоссальных вложений.

Минэнерго оценивает в базовом сценарии потребность российской электроэнергетики в инвестициях до 2020 г. в 420 млрд. долл., для реализации максимального сценария потребуется более 540 млрд. долл. При этом основной объем инвестиций до 2020 г. придется на электросети, а наибольший объем вложений в генерацию придется на 2016-2020 гг., когда наиболее активно предполагается вводить энергомощности.

Годовые инвестиции составят 35-40 млрд. долл.

По планам с 2009 г. в России будет вводиться по одному блоку АЭС, с 2012 г. - по два блока, с 2015-го - по три блока, а с 2016-го - по четыре блока. Такое развитие атомной энергетики потребует строительства гидроаккумулирующих станций, которые позволят регулировать нагрузку АЭС. Программа предполагает прирост мощности в атомной энергетике к 2020 г. почти на 30 тыс. МВт, при этом планируется ввести до 32 тыс. МВт мощностей, а вывести из эксплуатации 4 тыс. МВт мощностей.

Без гидроаккумулирующих станций работать атомным электростанциям очень сложно, поскольку технологически АЭС не приспособлены к пиковым нагрузкам. Увеличение доли АЭС в электроэнергетике приведет к росту строительства реакторов: их надо строить раза в полтора больше. Единственный отечественный производитель реакторов АЭС - Ижорский завод вряд ли справится с такой задачей: он и в советское время делал максимум по три реактора в год, к тому же сейчас возрос износ оборудования и потеряны квалифицированные кадры. Необходимы крупные инвестиции и в эту отрасль производства: по заявленной программе сюда придется вложить не менее 500 млрд. долл.

В ближайшие годы планируется построить второе кольцо ЛЭП на 500 кВт вокруг Москвы вдоль Центральной кольцевой автодороги, три транзитные линии на 500 кВт между Уралом, Волгой и центральной частью РФ, две линии постоянного тока от Сибири и Урала до центра и от Сибири до центра через Урал. В результате к 2020 г. протяженность магистральных линий в стране вырастет на 50 %, а трансформаторная мощность подстанций удвоится. До 2010 г. необходимо ввести 15 тыс. км ВЛ 220 кВ и выше. В 2011-2020 гг. требуется ввести 24 тыс. км ВЛ 220 кВ и выше для выдачи мощности общесистемных электростанций. В 2011-2020 гг. требуется ввести 26,1 тыс. км ВЛ 330 кВ и выше (рис. 6.8) для усиления межсистемных и межгосударственных связей и повышения надежности электроснабжения потребителей.

Согласно расчетам РАО, в перспективе цена на электроэнергию на Урале и в Сибири будет ниже, чем в других регионах, поскольку они наиболее обеспечены энергоресурсами - газом и углем. На северо-западе России цена электроэнергии вырастет с 3,4 цента за кВт-ч до 7-8 центов к 2020 г., в центральной части - с 3,8 до 7-8, на юге с 3,5 до 7-8 цента, на Урале - с 2,8 до 6,5-7, в Сибири - с 1,87 до 4,5-5 центов, на Дальнем Востоке - с 5,2 до 7,5 цента.

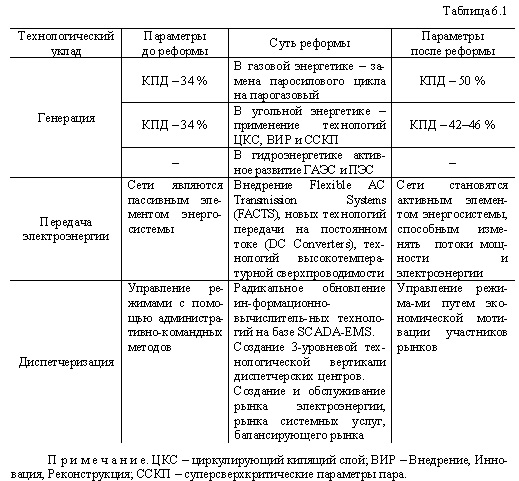

К реформам РАО относится новый технологический уклад в электроэнергетике, представленный в табл. 6.1.

Для достижения столь глобальных целей в развитии энергетики необходимо привлечение науки и образования по следующим направлениям:

1. Разработка Целевого видения развития электроэнергетики на период до 2030 г.

2. Исследования по созданию нового конкурентоспособного оборудования для энергокомпаний.

3. Разработка и освоение новых технологий.

4. Сотрудничество с отраслевыми вузами. Прием на работу выпускников вузов. Программы подготовки и переподготовки кадров, повышения квалификации. Корпоративные стипендии и конкурсы.

С учетом дефицита органического топлива необходимо искать новые перспективные технологии получения электроэнергии и вкладывать инвестиции в их разработку. К перспективным направлениям относится энергия, получаемая в процессе термоядерного синтеза.

Правительство России одобрило «Основные направления стратегии овладения энергией термоядерного синтеза до 2015 г.». Этот программный документ определяет перспективы развития отечественной науки, технологий, достижение которых позволит обеспечить производство и население в первую очередь безопасным, экологически чистым, практически неограниченным источником энергии.

Стратегию овладения термоядерным синтезом можно сравнить с планом ГОЭЛРО, но только XXI в. На финансирование стратегии до 2050 г. должно быть выделено 515 млрд. руб., из которых 462 млрд. составят бюджетные средства.

Перспективный план предусмотрено реализовать в три этапа. На первом этапе, в 2009-2015 гг., планируется модернизация и запуск существующей экспериментальной технологической базы и обучение на этой базе молодых специалистов в области термоядерной энергетики. На это должно быть потрачено около 30 млрд. руб.

На втором этапе реализации стратегии, в 2016-2031 гг., предполагается создание и испытание материалов внутренней облицовки серийной термоядерной электростанции (рис. 6.9).

На третьем этапе, с 2031 г., планируется испытание технологий для создания такой станции, ее разработка и выход на коммерческую эксплуатацию.

В развитие термоядерной энергетики, безусловно, необходимо вкладывать инвестиции, поскольку этот вид энергии является возобновляемым, очень дешевым и рано или поздно будет работать на большую энергетику.

Альтернативой термоядерной энергетики в будущем может стать только солнечная энергетика.

Появление перспективного плана развития российской энергетики уже само по себе хороший знак. И хотя вопросов остается еще очень много, по крайней мере, становится понятно, как планируется развивать отрасль, от которой зависит наше будущее.