ТЕХНОЛОГИЧЕСКИЕ НОРМАТИВЫ ТРУДОЕМКОСТИ ПРОЕКТНЫХ РАБОТ. СТОИМОСТЬ РАЗРАБОТКИ ОБОСНОВАНИЙ ИНВЕСТИЦИЙ

Трудоемкость — показатель, характеризующий затраты рабочего времени на производство определенной потребительской стоимости или на выполнение конкретной технологической операции (действия). Нормативы трудоемкости проектных работ представляют документированные (определяемые по установленной в данной проектной организации методике и официально признанные в организации) нормативные показатели затрат рабочего времени специалистов на выполнение технологических действий (операций) проектирования объектов капитального строительства или оказание иных проектных услуг.

Общий технологический процесс определяет рабочие процедуры проектного обеспечения определенного объекта на соответствующем этапе развития инвестиционного проекта и представляет описание процессов производства полного комплекта проектных решений и соответствующего комплекса технической (предпроектной, проектной, рабочей, исполнительской) документации.

Структура общего технологического процесса — совокупность частных технологических процессов, в общем случае индивидуальна и гависит от характера и параметров объекта и этапа проектирования, специализации и других условий, сложившихся в конкретной проектной организации.

Любая отдельная технологическая операция может быть представлена в виде последовательности проектных действий, являющихся ее неотъемлемыми составными элементами. В предельном случае технологическая операция может состоять из одного проектного действия. Технологическое действие — проектирование выполняется, как правило, одним исполнителем на одном рабочем месте без технологического перерыва. Операция в целом может выполняться одним или многими исполнителями, которые выполняют проектные действия в определенной (рациональной) технологической последовательности.

Разбиение всего инвестиционного процесса на технологические операции решает задачу определения общей трудоемкости и, следовательно, стоимости документального обеспечения инвестиционного процесса.

При выполнении проектных работ — комплекса работ по разработке и согласованию проектных решений, предпроектной и проектной документации, по оказанию иных услуг, выполняемых проектноизыскательскими, научноисследовательскими, инжиниринговыми, другими организациями и отдельными специалистами в ходе инвестиционностроительной деятельности, возникает необходимость определения их стоимости (прежде всего для заключения договора).

Если говорить о себестоимости разработки Обоснований инвестиций и другой предпроектной документации для строительства, то она в основном определяется размерами затрат труда, материальных ресурсов и накладных расходов на проведение проектных работ, соответствующих работ, выполняемых заказчикоминвестором, а также работ и услуг, проводимых и оказываемых органами местной администрации и другими заинтересованными организациями.

В проектных организациях наиболее весомой составляющей в структуре затрат на проектное производство является оплата труда специалис товпроектировщиков, управленческого и вспомогательного персонала. Основная доля затрат на проектное производство разделяется на прямые и накладные расходы. Прямые затраты непосредственно связаны с принятой технологией проектирования. Накладные расходы являются косвенными, они создают условия для общей производственной и хозяйственной деятельности (включают расходы на содержание аппарата управления). В себестоимость работ, кроме прямых и накладных расходов, входят также плановые накопления. Сумма указанных статей расходов дает в итоге прейскурантную (сметную) стоимость выполнения проектных работ по конкретному объекту инвестиций.

Основной статьей, определяющей себестоимость (базовую стоимость) предпроектной и проектной документации, является заработная плата специалистовпроектировшиков. По разным данным, заработная плата специалистов составляет от 65 до 35 % общей суммы затрат на проектирование. В связи с тем, что остальные статьи затрат составляют относительно небольшие доли общего объема затрат (от нескольких процентов до долей процента), целесообразно их учитывать с помощью единого коэффициента. Подобный коэффициент показывает величину заработной платы в рубле сметной стоимости проектирования и часто используется в практике проектных организаций. Таким образом, стоимость разработки обоснований инвестиций или другой предпроектной (проектной) документации будет определяться формулой:

где С — стоимость разработки предпроектной документации, руб.; 3 — заработная плата проектного персонала, руб.; к — коэффициент, обратный доле заработной платы в рубле общих затрат на проектирование (обычно к = 1,5ч3,0).

В основе показателя заработной платы, в свою очередь, лежит трудоемкость всех выполняемых проектных работ:

где У — численность проектного персонала; Т. — трудоемкость выполнения /'той проектной работы, чел.ч; з. — почасовая ставка заработной платы /того специалистапроектировщика, руб./чел.ч.

Таким образом, для определения размеров заработной платы проектного персонала, занятого разработкой материалов обоснований инвестиций для того или иного типа объекта строительства, необходимо установить детальный состав выполняемых проектных работ (процедур, операций, действий), обобшенный для данного вида объекта строительства нормативный показатель трудоемкости выполнения каждой из работ (процедуры. операции, действия), величину средней заработной платы специалистапроектировшика в проектной организации.

Трудоемкость работ — основополагающий показатель при определении себестоимости и стоимости проектирования, обосновании цены проектной продукции и услуг, а также оценке уровня эффективности и конкурентоспособности проектного производства, рентабельности выполнения конкретного проекта в проектной организации. Трудоемкость характеризует затраты рабочего времени на производство определенной потребительской стоимости или на выполнение конкретной технологической операции (действия) проектирования. Нормативы трудоемкости предпроектных и проектных работ предпочтительнее определять экспертным методом.

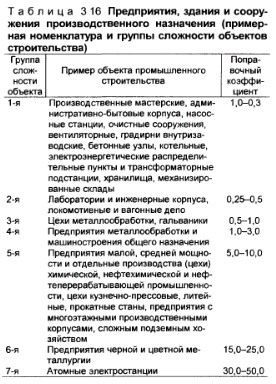

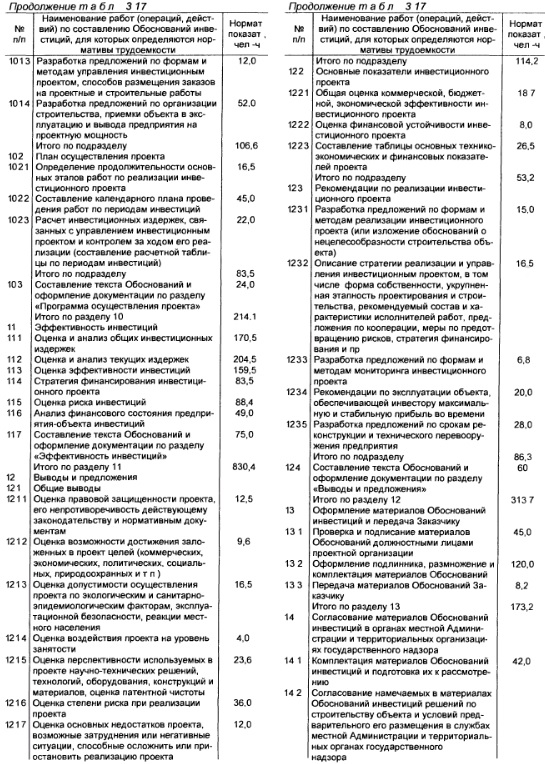

Нормативная трудоемкость разработки разделов обоснований инвестиций определяется суммированием величин нормативной трудоемкости выполнения соответствующих работ (процедур, операций, действий), входящих в объем разработки каждого раздела. Нормативная трудоемкость разработки Обоснований инвестиций для объекта в целом определяется суммированием значений нормативной трудоемкости составления всех разделов, входящих в состав Обоснований инвестиций строительства данного объекта. При определении нормативной трудоемкости выполнения предпроектных работ необходимо применить поправочный коэффициент, учитывающий зависимость нормативной трудоемкости от сложности, вида (типа, назначения), конструктивных и технических характеристик строительного объекта. Примерные значения поправочных коэффициентов даются для объектов промышленного назначения (табл. 3.16), для линейных объектов и объектов жилищногражданского назначения. При определении нормативной трудоемкости необходимо установить поправочный коэффициент, учитывающий зависимость нормативной трудоемкости от условий размещения объекта и характера земельного участка для строительства.

Ниже приведены категории сложности площадки для размещения объектов производственного назначения с соответствующими примерными поправочными коэффициентами:

Значительные усложняющие условия (промышленная застройка с большим количеством инженерных подземных и надземных коммуникаций, с транспортными путями, с наличием старой застройки; усложненный характер местности — большие перепады высот, овраги, болота; сложные геологические условия (в том числе мерзлотные, пучинистые грунты, карст и пр , наличие сейсмической, иной природной и/или техногенной опасности) — 2,0—4,0.

Повышенные усложняющие условия (застройка городского типа с подземными коммуникациями, авто и железными дорогами, старой за стройкой; умеренный перепад высот, овраги, водоемы, пойменные участки) —1,5—2,0

Средние условия (застройка сельского типа с наземными инженерными коммуникациями; умеренный перепад высот, ручьи, колодцы, овраги) 1,01,5.

Простые условия (равнинная местность без усложняющих факторов) — 1,0

Существуют поправочные коэффициенты, определяемые категорией сложности трассы для строительства линейных сооружений

При обосновании инвестиций в реконструкцию, расширение, техническое перевооружение действующих предприятий, зданий и сооружений следует увеличивать нормативную трудоемкость проектирования в соответствии с конкретными условиями, но не более чем в 1,5 раза.

При использовании разработанной ранее пред проектной документации, применении проектов повторного применения и типовой проектной документации следует корректировать нормативную трудоемкость соответствующих работ в соответствии с рекомендуемыми поправочными коэффициентами:

Разработка обоснований реконструкции, расширения, технического перевооружения действующих предприятий, зданий и сооружений < 1,5 Использование типовой и повторно применяемой предпроектной и проектной документации без внесения существенных изменений (< 5 %) 0.35 с разработкой и внесением соответствующих изменений < 0,75

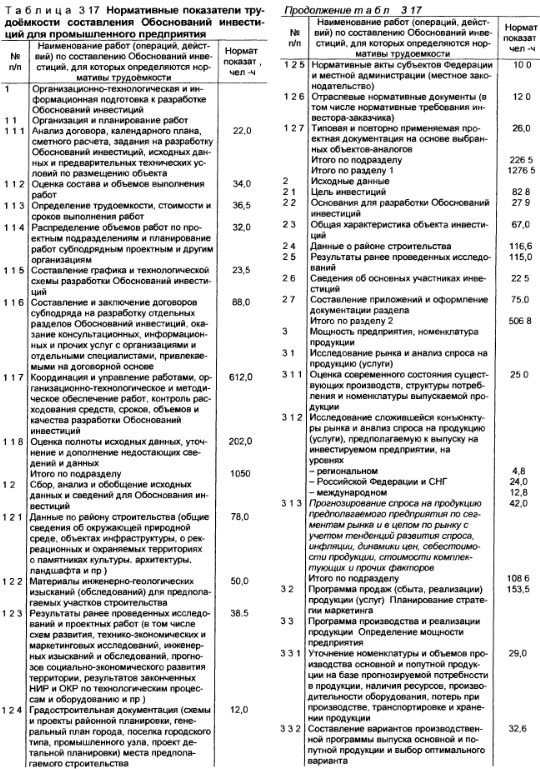

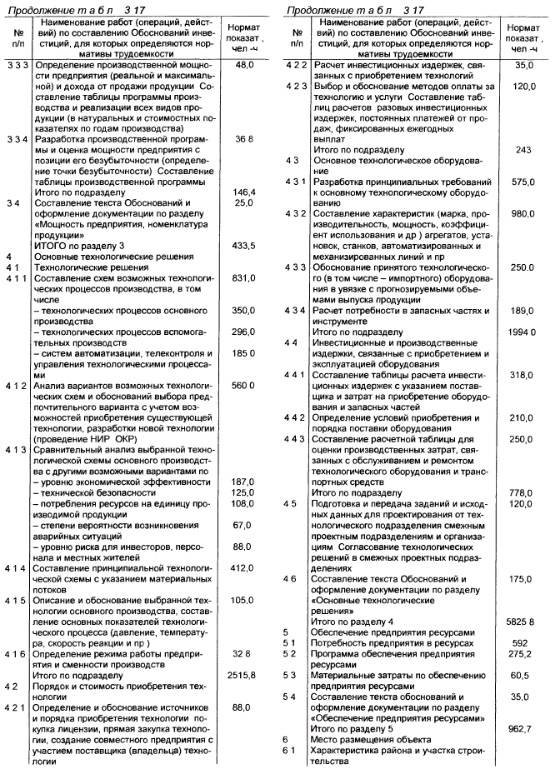

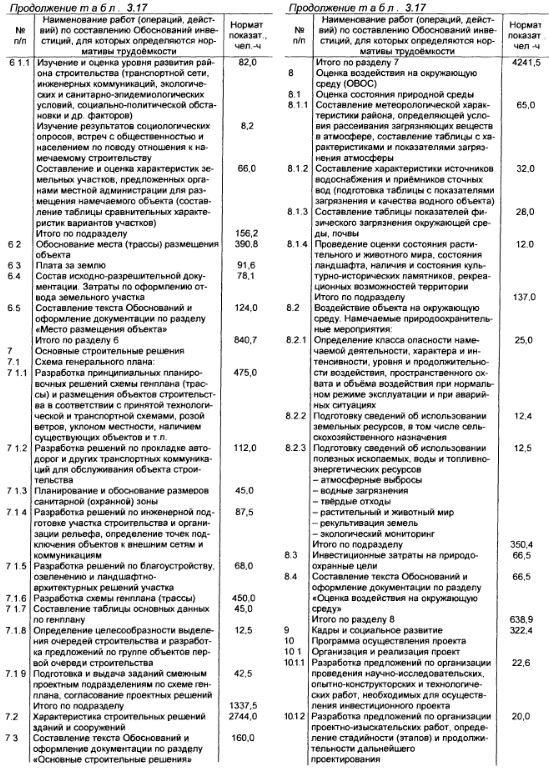

Итоговые показатели нормативов трудоемкости (табл. 3.17) являются исходными данными для расчета нормативов стоимости (себестоимости) разработки обоснований инвестиций, которые, в свою очередь, могут быть использованы в качестве базовых цен на предпроектную документацию, разрабатываемую проектноизыскательскими и другими подрядными организациями. Расчет базовых показателей стоимости разработки Обоснований инвестиций для строительства соответствует уровню сложности и характеристикам объектов строительства, для которых принят поправочный коэффициент “1”. Если требуется определить нормативы трудоемкости с иными характеристиками сложности или техническими показателями, необходимо умножить величину трудоемкости соответствующей работы на поправочный коэффициент, учитывающий особенности и характеристики конкретного объекта строительства. Далее показатели трудоемкости суммируются по подразделам, разделам и в целом по Обоснованию инвестиций.

В. А. Авдеев, В. М. Друян, Б. И. Кудрин, Основы проектирования металлургических заводов, М., 2002