ЧЕРНАЯ МЕТАЛЛУРГИЯ РОССИИ СЕГОДНЯ И ЗАВТРА

Комитет Российской Федерации по металлургии, председатель

АННОТАЦИЯ

Проанализировано современное состояние черной металлургии России. Рассмотрены потребительские свойства металлопродукции и величины затрат на ее производство. Показаны перспективы повышения производства черной металлургии и приведены реальные пути решения возникающих задач.

Черная металлургия традиционно занимает ведущее место в экономике России и вместе с топливноэнергетическим комплексом определяет жизнеспособность страны, являясь основным поставщиком конструкционных материалов.

Вместе с тем черная металлургия относится к наиболее энерго и материалоемким отраслям промышленности России. Она потребляет ~9 % топлива и вырабатываемой в стране электроэнергии. Из недр России для нее добываются сотни миллионов тонн руды и различного минерального сырья. Транспортировка металлопродукции занимает ~30 % объемов грузоперевозок. Черная металлургия России включает в себя ~200 предприяшй, непосредственно производящих металлопродукцию самого широкого назначения. По объему это ~60% производства бывшего Союза. На предприятиях черной металлургии работает ~900 тыс. человек.

Как правило, металлургические предприятия, особенно крупные комбинаты, являются градообразующими со своей инфраструктурой и социальными проблемами. Однако российская металлопродукция (особенно продукция повышенной готовности) по потребительским свойствам, величине затрат на производство, уступает аналогичной продукции развитых стран и практически неконкурентоспособна на мировом рынке.

Основными причинами этого являются высокий износ основных фондов (>50 %); использование устаревших технологий, обусловливающих повышенную материало и энергоемкость производства; низкое качество отдельных видов отечественного оборудования.

По этим же причинам сложилась неблаго* приятная экологическая обстановка в районах размещения металлургических предприятий.

Металлургический комплекс России нуждается в серьезной модернизации.

Перечисленные проблемы, необходимость цивилизованного перехода к рыночным отношениям потребовали глубокого анализа сложившейся ситуации и поиска эффективных путей вывода черной металлургии России на современный технический уровень.

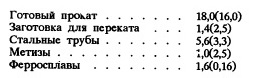

Металлургия бывшего СССР развивалась как единый технологический комплекс, в котором осуществлялись довольно сложные кооперированные поставки сырья и полуфабрикатов. В соответствии с этим предприятия были достаточно жестко специализированы. Например, по данным 1990 г., ввоз и вывоз (в скобках) металлопродукции в России составил, млн.т:

Россия располагает большими разве данными запасами руд, (кроме хрома и марганца), способными обеспечить потребность в металлах на длительную перспективу.

Однако состояние рудной базы является неудовлетворительным. Изза недостатка капитальных вложений многие объекты не строятся или их строительство идет необоснованно долго.

Вследствие этого не была обеспечена компенсация выбывающих мощностей по добыче руд, резко сократилась обеспеченность многих действующих горнодобывающих предприятий разведанными запасами руд вследствие интенсивной их отработки и изза неосвое ния новых месторождений.

Нарастающими темпами увеличивается количество морально и физически изношенного основного технологического и транспортного оборудования горнодобывающих предприятий.

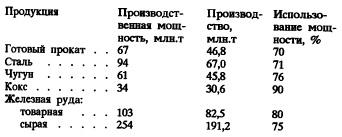

Существующий потенциал черной металлургии России, определяемый наличием производственных мощностей по основным металлургическим переделам по состоянию на 01.01.93, и уровень его использования в 1992 г. характеризуется следующими данными:

В результате экономического кризиса, охватившего Россию и страны СНГ, производство основных видов продукции сократилось на 30%. Использование производственных мощностей черной металлургии России значительно ниже, чем в развитых странах Запада.

Причины спада производства не только в общеэкономических и финансовых трудностях перехода от централизованного командного управления отраслью к рыночной экономике, но и в предшествовавшем экстенсивном ее развитии.

Экстенсивный путь развития привел к тому, что капитальные вложения направляли главным образом на увеличение объемов производства, а старые фонды сохраняли в эксплуатации. В течение длительного времени коэффициент обновления основных фондов составлял 0,9—1,2, что в 3—4 раза меньше технически и экономически обоснованного уровня. Более 60% стали и 50% металлопроката производится на устаревшем оборудовании. Технический уровень черной металлургии России в достаточной мере характеризуется данными по сталеплавильному производству, %: конвертерная сталь 34,5; электросталь 14,0; мартеновская сталь 50,7; непрерывная разливка 23,6.

Вследствие большого количества устаревших основных фондов металлургия существенно загрязняет окружающую среду. Выбросы вредных веществ в атмосферу металлургическими предприятиями составляют *20 % от выбросов всей промышленности. Удельные выбросы пыли на российских заводах с полным металлургическим циклом в 5—8 раз выше, чем на современных заводах.

На большинстве предприятий отрасли остаются высокими издержки производства. Повышенный расход ресурсов и увеличенные трудозатраты, более чем в 2 раза превышающие аналогичные показатели в странах с развитой экономикой, приводят к тому, что при часовой заработной плате и стоимости ресурсов, принятых в этих странах, издержки производства в России в большинстве случаев будут выше цен мирового рынка.

В этой связи судьба черной металлургии России зависит от реализации первоочередных высокоэффекивных мероприятий по техническому переоснащению отрасли, формированию внутреннего рынка металлопродукции, повышению экспортного потенциала отрасли.

Направление на свертывание черной металлургии России и ориентировка на более совершенную металлургию других стран экономически совершенно несостоятельны.

Анализ прогноза свидетельствует о том, что в ближайшие 2—3 года можно ожидать стабилизации и оживления экономики России в 19941995 гг.

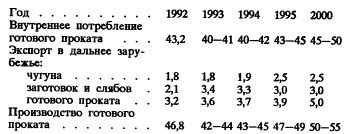

Принятые предпосылки о возможной емкости рынка черных металлов позволяют прогнозировать объемы производства готового проката в размере 47—49 млн.т в 1995 г. и 50—55 млн.т в 2000 г.:

Увеличение экспорта готового проката потребует реализации мероприятий, повышающих конкурентоспособность продукции как с точки зрения снижения издержек производства, так и улучшения качества металлопродукции с организацией в отрасли системы сертификации продукции и систем управления качеством. В противном случае придется отказаться от плана интеграции в мировую экономику в качестве равноправного партнера и согласиться на роль сырьевого придатка развитых стран и банкротства большинства предприятий черной металлургии России. Нами выбран первый путь, так как даже в настоящей кризисной ситуации черная металлургия России обладает достаточным потенциалом для саморазвития.

Экспортный потенциал российского металла определяется его качеством, ценой, наличием свободных мощностей по его производству.

По качественным показателям российский металл не уступает зарубежным фирмам передовых западных стран за исключением отдельных параметров (разброс химического состава стали, точность листового проката, прочность сортовой стали). По ценам российский металл пока является наиболее дешевым.

' В 1992 г. общая сумма экспорта черных металлов и изделий из них составили 2174 млн.долларов, а за 6 месяцев 1993 г. — 1335 млн.долларов. Экспорт продукции предприятий черной металлургии из России имеет ярко выраженный сырьевой характер. Доля конечных видов продукции (труб, метизов, холоднокатаного листа и т.п.) в российском экспорте составляет 33,9%.

Основной поток экспортного металла в настоящее время направляется в наиболее динамично развивающиеся страны ЮгоВосточной Азии (Китай, Таиланд, Тайвань, Республику Корея и др.), доля которых составила в 1992 г. 40%.

Доля экспортных поставок из России в страны бывшего СЭВ составила 12,7 %, при этом доля поставок железорудного сырья составляет около половины всего экспорта в эти страны.

Экспорт в промышленно развитые страны Западной Европы составляет 25 % и приходится в основном на поставки российского металла (горячекатаного листа и ферросплавов) в Германию (13,3 %), Швейцарию (2,5%), Бельгию (2,0%) и Великобританию (1,7%). Суммарная доля экспортных поставок на рынки Африки, Северной и Южной Америки, Австралии не превышает 2,5 %.

Импорт продукции черной металлургии в Россию за 1992 г. оценивается в 880 млн.долларов и представлен в основном продукцией повышенной технологической готовности (например, трубы составляют 43%).

Снижение инвестиционной активности в экономике России вызвал спад в потреблении металлопродукции на внутреннем рынке. В 1992 г. потребление готового проката снизилось по сравнению с уровнем 1991 г. на 8 млн.т (15,5%), труб стальных на 2.6 млн.т (28%). Невостребованными оказались транспортный металл, рельсы (до 30%), подшипниковая сталь (до 40 %), канаты (до 20%) и т.д. Это привело к снижению загрузки основных производств отрасли с компенсацией его увеличением производства полуфабрикатов, реализуемых на экспорт.

К середине 1993 г. производство черных металлов стабилизировалось, но введение свободных цен на уголь и соответствующее повышение цен на энергоносители и транспорт привели к повышению цен и снижению спроса на металлопродукцию и соответствующему уменьшению выпуска чугуна, стали и проката. По основным видам продукции падение за 8 месяцев 1993 г. составило: по чугуну 9.6 % к соответствующему периоду прошлого года, стали 9,4%, готовому прокату 5,6%, трубам стальным 19,2%, коксу 6% влажности 4,1%, руды железной 7,8%.

В целом в 1993 г. уровень снижения производства чугуна, стали и готового проката составил 11 % по сравнению с 1992т. При этом среднегодовое использование производственных мощностей составило по чугуну 70%, стали 65%, готовому прокату 70%.

Принципиальным для прогнозирования макроэкономических показателей развития металлургии России до 2000 г. является ответ на вопрос о продолжительности и масштабах падения производства в целом по народному хозяйству страны. Оживление может начаться в конце 1994 г.— начале 1995 г.

Исходя из сложившейся ситуации в черной металлургии, прогноза развития экономики России с учетом ее структурной перестройки, Комитет Российской Федерации по металлургии подготовил и представил Правительству России концепцию выхода отрасли из кризисного состояния — "Федеральную программу технического переоснащения и развития металлургии России на период 19932000 годы".

В основу концепции положена структурная перестройка отрасли с использованием современных ресурсосберегающих и экологически чистых технологий, обеспечивающих конкурентоспособность металлопродукции на внутреннем и внешнем рынках, а также развитие и поддержание на должном уровне собственной минеральносырьевой базы.

К числу первоочередных отнесены модернизация коксохимического производства как наиболее отсталого в техническом и технологическом плане, экологически чрезвачайно вредного и имеющего самый большой износ основных фондов изза длительной эксплуатации в аварийном режиме, на 3 млн.т в год будет уменьшено производство кокса за счет применения в доменном переделе установок вдувания пылеугольного топлива; структурная перестройка сталеплавильного производства, позволяющая значительно сократить потребление энергоресурсов за счет развития современных сталеплавильных процессов и непрерывной разливки стали; техническое перевооружение и структурная перестройка прокатного производства, направленная на создание необходимых мощностей по производству наиболее эффективных видов проката, позволяющих снизить металлоемкость национального дохода; комплексное использование сырья и образующихся в процессе металлургического производства отходов; более глубокое обогащение руд с* целью снижения энергетических затрат при последующих переделах, повышение качества подготовленного к дальнейшему технологическому переделу рудного сырья и металлического лома, расширение производства металлизованного сырья для электроплавки.

Техническое перевооружение позволит нормализовать экологическую обстановку в металлургических центрах, а также максимально сохранить уровень занятости трудящихся в отрасли.

В соответствии с нашими планами модернизируется, реконструируется или заменяется около 60 ведущих, имеющих общеотраслевое значение, объектов черной металлургии. Работа эта разбивается на два этапа: первый — 19931996 гг., второй 19972000 гг.

Ввод новых мощностей после реализации первого этапа программы позволит увеличить долю стали, произведенной с использованием прогрессивных процессов, до 53,3 %, непрерывной разливки стали до 31,6%, уменьшится расход стали на прокат на 1,4млн.т; кокса на чугун на 2,8 мдн.т, чугуна на сталь на 1 млн.т, энергоресурсов на 1 млн.т. условного топлива.

Реализация второго этапа позволит увеличить долю прогрессивных сталеплавильных процессов до 70%; непрерывной разливки до 69%. Расход металла на прокат дополнительно снизится на 2,3 млн.т, чугуна на сталь на 1,8 млн.т, энергоресурсов на 1,6 млн.т условного топлива.

Реализация Программы позволит сохранить значение металлурга» как базовой отрасли для экономики России, обеспечивающей в обозримой перспективе основными конструкционными материалами технический прогресс как в традиционных, так и в новых отраслях народного хозяйства.

Серьезные задачи в рамках Федеральной программы стоят перед изготовителями технологического оборудования.

Потребуется 400 тыс.т оборудования. Максимальное количество его должно быть изготовлено на отечественных машиностроительных заводах, а также за счет использования мощного потенциала ВПК. К решению задач будут привлечены и ведущие зарубежные фирмы. Примером этому может служить крупный контракт с немецкой компанией СМС ШлеманЗимаг на строительство стана холодной прокатки на ведущем предприятии отрасли — Магнитогорском металлургическом комбинате, а также на строительство конвертерного цеха с установками непрерывной разливки стали на Кузнецком металлургическом комбинате— контракт с фирмой "ДевиМакки" (Англия).

Решение указанных задач может быть осуществлено за счет следующих финансовых источников: собственных средств предприятий (79,8 %); привлечением средств потребителей продукции, коммерческих структур и иностранных инвесторов (12,2 %); мерами государственной поддержки (8 % требуемых средств).

Государственная поддержка металлургии видится нам в предоставлении определенного рода льгот по налогообложению прибыли, выделению долгосрочных инвестиционных кредитов, по экспорту, таможенным пошлинам, валюте, формированию внебюджетных фондов, привлечению инвесторов и т.д., что будет предусмотрено соответствующим решением Правительства.

В модернизации предприятий черной металлургии заинтересовано не только государство, но и коллективы конкретных предприятий. Эта заинтересованность проявляется через процесс приватизации государственных предприятий.

Коренная модернизация металлургии России является объективной необходимостью, экономически эффективной, и мы предлагаем западным инвесторам активно участвовать в этом процессе. Это позволит поднять не только металлургию России на качественно новый уровень, но и утвердиться ей на рынках Западной Европы, Америки и Канады в области производства самых современных видов металлопродукции. Открывается хорошее и эффективное поле деятельности для иностранного капитала, включая участие в процессе приватизации. В настоящее время создана реальная основа для приобретения доли в приватизируемых предприятиях иностранными предпринимателями.

СБОРНИК НАУЧНЫХ ТРУДОВ Черная металлургия России и стран СНГ в XXI веке. Т о м I, Москва 1994