ОСНОВНЫЕ ОПРЕДЕЛЕНИЯ

Для проведения технико-экономического обоснования с целью выбора оптимального проектного решения и для оценки качества проекта, а также для оценки экономической эффективности, технического уровня и качества эксплуатации теплогенерирующих установок служит система технологических (энергетических), экономических и режимных показателей. Каждая теплогенерирующая установка для производства теплоты или пара снабжена кадрами квалифицированных работников и материальными и денежными средствами (фондами). Фонды разделяют на фонды производства и фонды обращения. Фонды производства обеспечивают бесперебойность рабочего процесса, фонды обращения обслуживают процесс реализации продукции.

Фонды производства обычно разделяют на основные и оборотные. В зависимости от характера участия основных фондов в процессе производства их подразделяют на основные производственные и основные непроизводственные фонды. Основные производственные фонды включают: теплогенерирующие установки, сооружения, здания производственного назначения, топливоподачу, химводоочистку и т. п.; непроизводственные основные фонды: жилые дома, поликлиники, детские и культурные учреждения и сооружения, необходимые для обслуживания бытовых и культурных потребностей работников предприятия. К оборотным фондам относятся предметы труда (т. е. все то, из чего изготовляется продукция) — топливо, вода, химические реактивы для системы ХВО, мелкий малоценный инструмент, вспомогательные материалы. Обычно к оборотным фондам также относятся все средства труда, функционирующие меньше года, независимо от их стоимости, а также те, которые оцениваются менее 50 руб. независимо от срока службы. Оценку основных фондов проводят в натуральной и денежной формах.

Денежную оценку проводят в двух формах: 1) по первоначальной стоимости — фактические затраты на основные фонды с учетом их доставки и монтажа на момент ввода в работу; 2) по восстановительной стоимости — затраты, которые должны быть произведены в настоящее время для создания существующих фондов. Восстановительная стоимость основных фондов, находящихся на балансе предприятия, меняется с течением времени (даже в пределах одного года) в результате выбытия части фондов и ввода новых. Со временем происходит износ основных фондов: физический или моральный. Физический износ происходит в процессе производства и под влиянием сил природы (истирание отдельных частей, коррозия, эрозия и т. д.). Моральный износ — это снижение стоимости фондов вследствие удешевления в настоящее время их воспроизводства (1-я форма) или появления более совершенных машин (2-я форма).

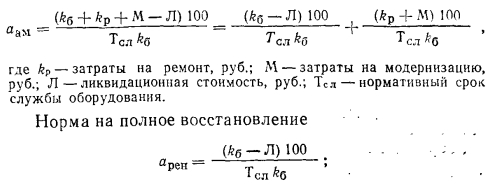

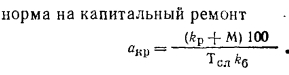

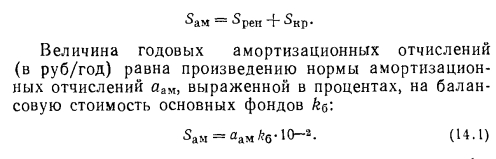

Затраты на возмещение изношенных основных фондов входят в себестоимость продукции в виде амортизационных отчислений. Амортизационные отчисления представляют собой денежное выражение размера постепенного износа основных фондов, соответствующего переносимой части их потребительской стоимости на изготовляемую продукцию. Изношенные основные фонды возмещаются строительством новых фондов, а также капитальным ремонтом и модернизацией действующих основных фондов. В соответствии с этим амортизационные отчисления 5ам разделяют на две части: отчисления на полное восстановление, или реновацию и отчисления на капитальный ремонт и модернизацию SKP:

Нормы на амортизацию котельных агрегатов, работающих на малозольных твердых топливах при числе часов работы в году 3500 ч и более, составляет 8,5 %, в том числе на реновацию арен = 3,5 % и на капитальный ремонт якр = 5 %. Если котел работает на природном газе, то норму отчислений на капитальный ремонт умножают на понижающий коэффициент 0,8, а при работе на высокозольном и сернистом топливе — на повышающий коэффициент 1,4. Норма амортизации в общем случае равна: