СЕБЕСТОИМОСТЬ ПРОИЗВОДСТВА ТЕПЛОВОЙ ЭНЕРГИИ И ОСОБЕННОСТИ ЕЕ РАСЧЕТА

Средства, затраченные на эксплуатацию теплогенерирующей установки, делятся на постоянные и переменные. К постоянным относятся: амортизационные отчисления, содержание персонала, отчисления на текущий ремонт, общекотельные и прочие расходы; к переменным — стоимость топлива, воды и электроэнергии. Самой крупной статьей расходов на эксплуатацию теплогенерирующей установки (60—80 %) являются затраты на топливо. Поэтому даже незначительная экономия топлива приводит к большой экономии денежных средств.

Себестоимость тепловой энергии — это выраженные в денежной форме суммарные затраты предприятия на изготовление и реализацию продукции. Себестоимость единицы теплоты или пара представляет собой затраты теплостанции, приходящиеся на единицу данной продукции. Величина себестоимости — важнейший итоговый показатель работы предприятия, отражающий технический уровень и результат его производственной и хозяйственной деятельности. В директивных документах партии и правительства подчеркивается необходимость всемерно усиливать хозяйственный расчет, добиваться строжайшей экономии и бережливости, сокращения потерь, снижения себестоимости и повышения рентабельности производства.

Себестоимость тепловой энергии учитывают и планируют по экономическим элементам и статьям расходов. К экономическим элементам относятся следующие затраты: 1) топливо; 2) вспомогательные материалы; 3) покупная энергия; 4) зарплата; 5) амортизационные отчисления; 6) прочие денежные расходы. Группировка затрат по калькуляционным статьям учитывает их производственное назначение, фазы производства, цехи. Калькуляционными статьями являются: 1) топливо на технологические цели 5Т; 2) вода на технологические цели 5В; 3) покупка электроэнергии 5ЭЭ; 4) основная и дополнительная зарплата производственных рабочих 5зп; 5) расходы на текущий ремонт вместе с зарплатой ремонтного персонала STP; 6) расходы на вспомогательные материалы SBM; 7) общекотельные расходы S0; 8) амортизационные отчисления SaM; 9) прочие производственные затраты Snp (на охрану труда, спецодежду, анализы топлива и т. п.). Годовые затраты на производство пара и тепла составляют: руб/год:

При укрупненных подсчетах в ходе разработки проекта котельной ряд статей, имеющих небольшой удельный вес, можно объединить в одну статью — прочие суммарные расходы.

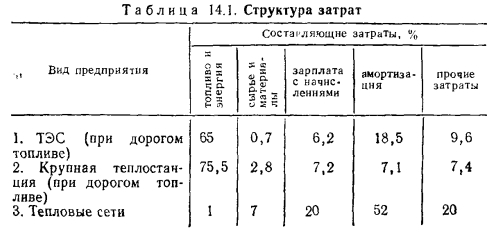

Характерная структура затрат приведена в табл.

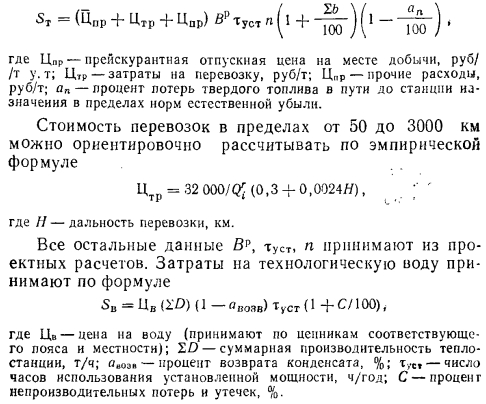

Рассмотрим методику расчета каждой из основных составляющих себестоимости. Топливную составляющую ST определяют по формуле

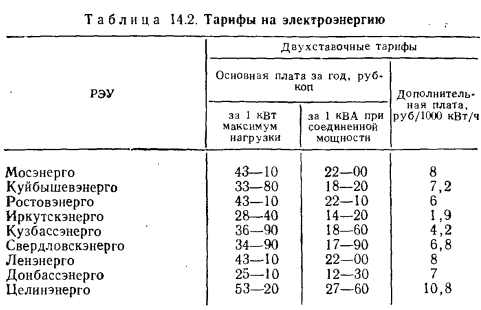

Затраты на покупную электроэнергию рассчитывают исходя из знания расхода электроэнергии теплостанции и тарифа на электроэнергию. В нашей стране применяются две системы тарифов на энергию — одноставочный и двухставочный. Общий размер платы при одноставочном тарифе равен произведению тарифа на количество потребленной энергии за данный промежуток времени. Одноставочные тарифы в основном применяют для расчетов с бытовыми потребителями и мелкими промышленными предприятиями, присоединенная мощность которых не превышает 100 кВА.

Двухставочный тариф состоит из двух частей: платы за присоединенную мощность в киловольт-амперах или за заявленный максимум нагрузки в киловаттах и за фактически потребленную активную энергию. Таким образом, сумма оплаты может быть выражена следующим образом:

Тарифы на электроэнергию в различных районных энергетических управлениях (РЭУ) приведены в табл. 14.2.

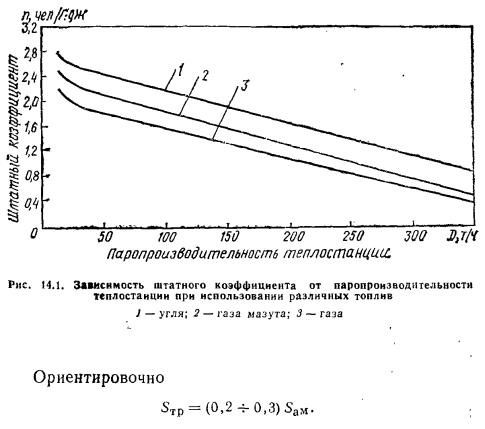

Заработная плата с начислениями 5ЗП при укрупненных подсчетах может быть принята как произведение средней величины зарплаты с начислениями на одного работника Фгод, на штатный коэффициент п и на производительность котельной Q{D) Ssa= Величину штатного коэффициента для укрупненных расчетов берут по данным рис. 14.1. Для более точного расчета число обслуживающего персонала теплостанции выбирают в зависимости от числа котлов и вида сжигаемого топлива на основании нормативов, изданных в 1974 г. и носящих название Нормативы численности рабочих, обслуживающих парокотельные установки промышленных предприятий или Единые межотраслевые нормы обслуживания рабочего оборудования электростанций. Аморатизационные отчисления SaM рассчитывают соответственно по формуле (14.1). Затраты на текущий ремонт при укрупненных расчетах принимают в процентах от амортизационных обчислений. Затраты на вспомогательные материалы 5ВМ (смазочные масла, трансформаторное масло, химические реактивы для очистки воды и др.), общекотельные (расходы на управленческий аппарат, техническую пропаганду и т. д.) составляют 0,4—0,5 от затрат на текущий ремонт. Прочие расходы 5пр (на охрану труда, содержание телефонов, радиоточек, канцелярские товары и др.) обычно выбирают в размере 0,2—0,3 суммы затрат на зарплату, амортизацию и текущий ремонт. В практике планирования и учета различают три вида себестоимости: плановую, нормативную и отчетную (фактическую). Плановая себестоимость включает все затраты, необходимые для производства и реализации продукции по плану, исходя из утвержденных прогрессивных норм расхода топлива, энергии, зарплаты и др. Нормативная себестоимость отличается от плановой тем, что она подсчитана по действующим нормам предприятия. Отчетная (фактическая) себестоимость отражает совокупность всех фактических затрат предприятия на производство и реализацию продукции.